Il Quadro RW è l’elemento cardine della dichiarazione dei redditi per il monitoraggio fiscale delle attività detenute all’estero. Nell’anno 2025 le novità normative (Legge 213/2023) portano aggiornamenti significativi su IVAFE, IVIE, imposta cripto e soglie specifiche per i “paesi paradisiaci”.

1. Cos’è il Quadro RW e chi deve compilarlo

- Serve per monitorare attività finanziarie e patrimoniali estere possedute da residenti in Italia: conti correnti, libretti, partecipazioni, immobili, criptovalute, polizze, fondi pensione.

- Va compilato anche se le attività sono cessate nel periodo d’imposta.

- Sono esclusi se affidate a intermediari italiani che applicano ritenuta o imposta sostitutiva, purché i flussi siano trasparenti.

2. Novità normative 2025

- Legge 213/2023 ha modificato le aliquote:

- IVIE passa da 0,76% a 1,06%.

- IVAFE su prodotti finanziari raddoppia dallo 0,2% allo 0,4% per i beni in “paesi paradisiaci” (nuova casella 21).

- Su conti correnti e libretti, IVAFE sale al 0,4%.

3. Come compilare – struttura e codici

- Modello Redditi PF (scadenza 31 ottobre 2025, acconto imposte 30 giugno € e 1 dicembre).

- Modello 730 (scadenza invio 30 settembre 2025). In quest’ultimo il quadro W copre le stesse funzioni del RW.

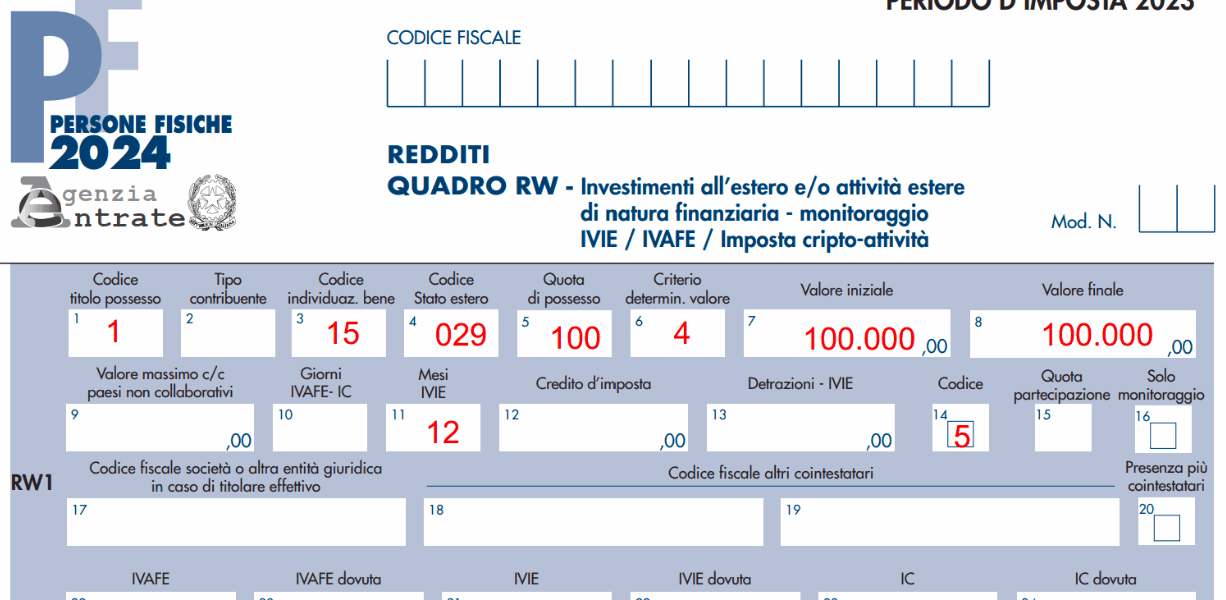

Sezione: dati investimenti

- Codice titolo (1=proprietà ecc.), codice bene (account conti, immobili, cripto: 21), Paese, quota possesso, criterio valutazione, valore iniziale/finale, giorni di detenzione per IVAFE/cripto.

Cointestati

- Indicare intera giacenza e propria quota (es. 50%).

Cripto-attività

- Codice 21, valore al 1° gennaio e 31 dicembre, giorni di detenzione.

- Imposta sostitutiva (IVACA) dello 0,2% su criptovalute e calcolo plusvalenze in Quadro RT con aliquota 26%.

- Per attività in paesi paradisiaci, imposta raddoppiata: 0,4%.

4. Strumenti pratici e casi reali

- Check-list e moduli Excel disponibili (MySolution, FiscoeTasse, PartnerUP).

- Casi pratici: conti, immobili, cointestati, wallet cripto (esempi Youtube consigliati).

- Consigli utili per calcolo dei giorni di detenzione media (soprattutto per criptovalute su Coinbase).

5. Sanzioni e ravvedimento operoso

- Mancata compilazione: sanzioni dal 3% al 15% del valore non dichiarato, più interessi.

- Raddoppio dei termini in paesi non collaborativi.

- Il ravvedimento operoso riduce sanzioni e consente regolarizzazione spontanea.

6. Criptovalute: focus e scadenze

- Obbligo di dichiarazione anche per wallet/exchange esteri (es. Coinbase) .

- Plusvalenze esenti fino a 2.000 €, tassate al 26% oltre tale soglia.

- Versamenti F24: entro 30 giugno 2025; codici tributo: 1715/16 (plusvalenze), 1717 (IVACA).

7. Consigli professionali

- Verificare residenza fiscale, tipologia di attività e applicazione IVA/ritenute all’estero.

- Conservare documentazione completa: conti bancari, rendimenti, documenti di acquisto, ratei valute.

- Utilizzare strumenti guidati (check-list, Excel, video tutorial).

- Ricorrere al ravvedimento operoso in caso di errori o omissioni.

- Rivolgersi a un commercialista esperto in fiscalità internazionale per casi complessi.

Conclusione

La compilazione del Quadro RW 2025 richiede attenzione, rigore e aggiornamento normativo. Con le novità su IVAFE, IVIE, imposte cripto e regole specifiche per i paesi paradisiaci, è fondamentale seguire un percorso guidato, supportato da strumenti pratici e consulenza specializzata. Solo così si evitano errori, sanzioni e controlli da parte dell’Agenzia delle Entrate, garantendo una dichiarazione impeccabile e in regola.

Articoli da Leggere:

Codice Tributo 1791 e 1792: cos’è, Agenzia delle Entrate, compilazione F24 e quando si paga

Codice Tributo 1791 e 1792: cos’è, Agenzia delle Entrate, compilazione F24 e quando si paga

Detrazioni Fiscali condizionatori 2025: importi, a chi spetta e come richiederle

Detrazioni Fiscali condizionatori 2025: importi, a chi spetta e come richiederle

Spese Notaio acquisto prima casa: detrazione, 730, importi e tutte le novità

Spese Notaio acquisto prima casa: detrazione, 730, importi e tutte le novità

Modello Redditi 2025: scadenza, istruzioni, compilazione e software Agenzia delle entrate

Modello Redditi 2025: scadenza, istruzioni, compilazione e software Agenzia delle entrate