Il codice tributo 905A viene utilizzato per identificare versamenti collegati a ritenute (in particolare riferite a retribuzioni, pensioni, trasferimenti e mensilità aggiuntive e relativo conguaglio). In molte tabelle tecniche e prontuari fiscali il codice è riportato con la dicitura sintetica “RITENUTE RETRIBUZIONI, PENSIONI, TRASFERIMENTI, MENSILITÀ AGGIUNTIVE E RELATIVO CONGUAGLIO”. Questo lo rende il codice ricorrente quando si devono regolarizzare posizioni di sostituti d’imposta o pagare importi risultanti da verifiche automatiche.

Perché può comparire (cenni pratici)

Due scenari tipici in cui si incontra il codice 905A sono:

- regolarizzazioni spontanee o ravvedimenti da parte del sostituto d’imposta per ritenute non versate;

- versamenti richiesti a seguito di comunicazioni/controlli automatici (art. 36-bis DPR 600/1973) che individuano omissioni o differenze nelle ritenute dichiarate. In pratica, quando dalla verifica emerge un debito di ritenute o una rettifica, la procedura di pagamento può prevedere l’utilizzo di codici come 905A per indicare la natura della somma.

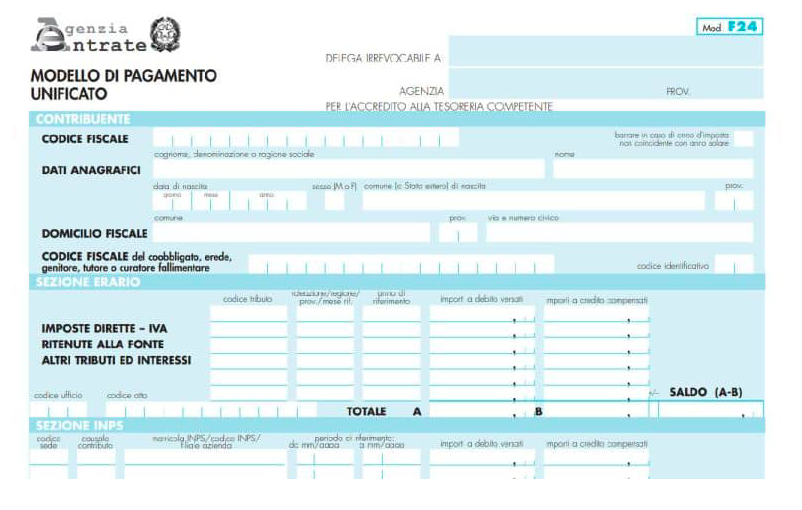

Dove va inserito l’importo nel modello F24

I versamenti legati ai codici istituiti per le comunicazioni automatiche e per le ritenute vanno normalmente esposti nella sezione “Erario” del modello F24. Le istruzioni operative richiedono, per queste righe, l’indicazione dei dati identificativi riportati nella comunicazione (codice atto, anno di riferimento e, ove previsto, codice ufficio). In altri termini: il codice 905A si inserisce nella riga “Erario” e deve essere accompagnato dai riferimenti che permettono all’Agenzia di associare il pagamento alla comunicazione/atto corretto.

Campi da compilare: cosa verificare prima dell’invio

Prima di predisporre l’F24 con codice 905A, controlla sempre questi elementi sulla comunicazione o sull’avviso ricevuto:

- codice atto (o identificativo della comunicazione) — va riportato nella colonna dedicata;

- anno di riferimento (se richiesto dalla scheda del codice);

- eventuale codice ufficio (quando la scheda o l’atto lo richiedono);

- importo a debito (verificare che includa tasse, interessi e/o sanzioni solo se indicati).

La corretta compilazione di questi campi evita scarti telematici e garantisce l’imputazione del versamento alla posizione effettiva.

Esempio pratico (scenario)

Immagina che a seguito di un controllo automatico sia emersa una differenza su ritenute dei dipendenti per l’anno 2019 e l’Agenzia abbia inviato una comunicazione con codice atto e importo. Il sostituto, decidendo di pagare spontaneamente, dovrà:

- aprire il modello F24 (sezione Erario);

- inserire il codice tributo 905A nella riga dedicata;

- riportare codice atto e anno così come indicati nella comunicazione;

- indicare l’importo a debito (eventualmente separando imposta, interessi e sanzioni se la tabella lo richiede).

Così l’importo verrà correttamente riconosciuto e imputato alla posizione segnalata.

Errori frequenti da evitare

Tra gli errori più comuni quando si usa il codice 905A segnalo: inserire il codice nella sezione sbagliata del modello F24, omettere il codice atto o l’anno di riferimento, o usare il codice 905A per versamenti non coerenti con la descrizione (ad esempio ritenute di natura diversa). Per limitare i problemi: verifica sempre la scheda codice sul servizio di ricerca codici dell’Agenzia delle Entrate e usa software gestionali aggiornati che guidino la compilazione.

Cosa controllare nel cassetto fiscale e nella ricevuta di notifica

Se ricevi una cartella o una comunicazione di irregolarità con riferimento a 905A:

- verifica sul Cassetto Fiscale la presenza del credito/debito segnalato e la correttezza dei dati;

- confronta codice atto e anno riportati nell’avviso con quelli che intendi inserire in F24;

- conserva la quietanza telematica dopo il pagamento come prova di regolarizzazione.

Questi controlli sono utili sia per il contribuente sia per il consulente che gestisce i versamenti.

Conclusione: regole pratiche in sintesi

Il codice tributo 905A identifica versamenti connessi a ritenute su retribuzioni e pensioni e viene spesso utilizzato anche in relazione a somme richieste dopo controlli automatici. La sua corretta utilizzazione richiede attenzione nella sezione Erario dell’F24 e nella compilazione dei campi identificativi (codice atto, anno, codice ufficio). Prima dell’invio: verifica la scheda ufficiale del codice, controlla i dati nella comunicazione e conserva la ricevuta di pagamento. Un approccio prudente riduce scarti e possibili contestazioni.