L’IVAFE (Imposta sul Valore delle Attività Finanziarie detenute all’Estero) è una tassa patrimoniale introdotta in Italia per monitorare e tassare le attività finanziarie detenute all’estero dai residenti fiscali italiani. Questa imposta si inserisce nel più ampio sistema di monitoraggio fiscale previsto dall’articolo 4 del Decreto Legge n. 167/1990, noto come “monitoraggio fiscale”.

Cos’è l’IVAFE?

L’IVAFE è un’imposta annuale applicata sul valore delle attività finanziarie detenute all’estero da persone fisiche, enti non commerciali e società semplici residenti in Italia. Le attività soggette a IVAFE includono conti correnti, libretti di risparmio, titoli, obbligazioni, polizze assicurative con componente di investimento, fondi comuni e altri strumenti finanziari.

L’imposta è stata introdotta dal Decreto Legge n. 201/2011, convertito dalla Legge n. 214/2011, e si applica indipendentemente dalla produzione di redditi da parte delle attività finanziarie. È dovuta per il solo fatto del possesso delle attività alla data del 31 dicembre di ciascun anno.

Chi è tenuto a pagare l’IVAFE?

Sono obbligati al pagamento dell’IVAFE:

- Persone fisiche residenti in Italia: tutti i cittadini e gli stranieri che abbiano stabilito la propria residenza fiscale in Italia.

- Enti non commerciali residenti in Italia: fondazioni, associazioni, comitati, enti ecclesiastici, enti pubblici non commerciali e tutti gli enti che non svolgono attività commerciale come oggetto esclusivo o principale.

- Società semplici e soggetti equiparati: le società semplici, le società di fatto, le associazioni professionali e tutti i soggetti equiparati ai sensi dell’articolo 5 del TUIR.

L’obbligo sussiste indipendentemente dalle modalità di detenzione delle attività finanziarie, che possono essere possedute direttamente, indirettamente o tramite interposta persona fisica o giuridica. In caso di intestazione fiduciaria o di trust, l’imposta è dovuta dal soggetto che risulta beneficiario effettivo dell’attività finanziaria.

Come si calcola l’IVAFE?

Il calcolo dell’IVAFE varia in base alla tipologia di attività finanziaria:

- Conti correnti e libretti di risparmio: l’imposta è fissata in misura fissa di 34,20 euro per ciascun rapporto intrattenuto con intermediari esteri, a condizione che il valore medio di giacenza annuo del conto superi la soglia di 5.000 euro. Se il valore medio è inferiore a tale soglia, l’imposta non è dovuta.

- Altre attività finanziarie (titoli, obbligazioni, fondi comuni, polizze assicurative, ecc.): l’imposta è pari al 2 per mille del valore di mercato delle attività al termine dell’anno solare, rilevato nel luogo in cui sono detenute. In caso di cointestazione, l’imposta è ripartita proporzionalmente alle quote di possesso.

Dal 2024, per le attività detenute in Paesi inclusi nella black list dell’Agenzia delle Entrate, l’aliquota è aumentata al 4 per mille.

Come si paga l’IVAFE?

Il versamento dell’IVAFE avviene tramite il modello F24, utilizzando i seguenti codici tributo:

- 4043: Saldo IVAFE

- 4047: Primo acconto IVAFE

- 4048: Secondo acconto o acconto in unica soluzione IVAFE

Il pagamento segue le scadenze previste per l’IRPEF:

- 30 giugno: Saldo dell’anno precedente e primo acconto (40%)

- 30 novembre: Secondo acconto (60%)

L’acconto è dovuto se l’imposta dell’anno precedente supera i 51,65 euro. In caso contrario, si versa solo il saldo. Per importi superiori a 1.000 euro, è obbligatorio utilizzare modalità telematiche o tramite intermediari abilitati .

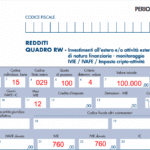

Obblighi dichiarativi: il Quadro RW

I contribuenti tenuti al pagamento dell’IVAFE devono dichiarare le attività finanziarie detenute all’estero nel Quadro RW della dichiarazione dei redditi (Modello Redditi PF o 730). Questo quadro serve sia per il monitoraggio fiscale che per la determinazione dell’imposta dovuta. È fondamentale compilare correttamente il Quadro RW per evitare sanzioni e per usufruire di eventuali crediti d’imposta per imposte patrimoniali pagate all’estero.

Esenzioni e riduzioni

Sono previste esenzioni e riduzioni per determinate categorie di contribuenti e per attività specifiche:

- Conti correnti e libretti di risparmio detenuti nei Paesi dell’Unione Europea o nei Paesi aderenti allo Spazio Economico Europeo: l’imposta è stabilita in misura fissa di 34,20 euro, ma non è dovuta qualora il valore medio di giacenza annuo risultante dagli estratti conto e dai libretti non sia superiore a 5.000 euro.

- Credito d’imposta per imposte patrimoniali pagate all’estero: è possibile detrarre fino a concorrenza dell’imposta dovuta in Italia l’ammontare dell’eventuale imposta patrimoniale versata nello Stato in cui le attività finanziarie sono detenute. Il credito non può superare l’imposta dovuta in Italia.

Conclusioni

L’IVAFE rappresenta un’importante misura per garantire la trasparenza fiscale sugli investimenti esteri dei residenti in Italia. È essenziale per i contribuenti essere consapevoli degli obblighi dichiarativi e di pagamento relativi a questa imposta. La corretta compilazione del Quadro RW nella dichiarazione dei redditi e il tempestivo versamento dell’imposta contribuiscono a evitare sanzioni e a mantenere la conformità fiscale.