Il codice tributo 1704 è uno strumento fondamentale per i sostituti d’imposta, ossia i datori di lavoro, che erogano in busta paga il trattamento integrativo ai lavoratori dipendenti previsto dall’articolo 1, comma 4, della Legge 30 dicembre 2024, n. 207. Questo trattamento rappresenta l’evoluzione normativa del cosiddetto “bonus 100 euro”, un’agevolazione introdotta per aumentare il reddito netto dei lavoratori con redditi medio-bassi.

Utilizzare correttamente il codice tributo 1704 significa garantire il recupero del credito fiscale maturato dal datore di lavoro per aver anticipato l’incentivo ai propri dipendenti.

Che cos’è il codice tributo 1704

Il codice tributo 1704 identifica il credito d’imposta spettante ai sostituti d’imposta per aver erogato ai propri lavoratori dipendenti una somma a titolo di trattamento integrativo del reddito.

Questa somma, prevista per legge, viene riconosciuta direttamente in busta paga dal datore di lavoro e rappresenta una forma di sostegno al reddito per i lavoratori con:

- redditi complessivi non superiori a 15.000 euro annui;

- o, in alcuni casi, fino a 28.000 euro, a seconda delle condizioni previste dalla normativa vigente (es. carichi familiari, detrazioni ecc.).

Il datore di lavoro anticipa il trattamento integrativo in busta paga e, successivamente, recupera l’importo tramite modello F24, utilizzando appunto il codice tributo 1704.

A cosa serve il codice tributo 1704

Il codice tributo 1704 è essenziale per:

- compensare il credito d’imposta maturato per aver anticipato somme a titolo di trattamento integrativo;

- ridurre il debito complessivo del sostituto d’imposta nel modello F24;

- garantire equilibrio contabile nella gestione fiscale e contributiva dell’azienda.

Senza il corretto utilizzo di questo codice, il datore di lavoro non potrebbe recuperare quanto anticipato, andando incontro a un disallineamento tra oneri sostenuti e crediti spettanti.

Quando si utilizza il codice tributo 1704

Il codice 1704 si utilizza quando il sostituto d’imposta:

- ha riconosciuto il trattamento integrativo in busta paga ai dipendenti;

- intende compensare l’importo anticipato con le imposte e i contributi dovuti;

- compila il modello F24 per effettuare versamenti e compensazioni fiscali.

Non è legato a un periodo unico, ma può essere utilizzato mensilmente o cumulativamente, in base alla frequenza di erogazione del trattamento integrativo e all’organizzazione aziendale.

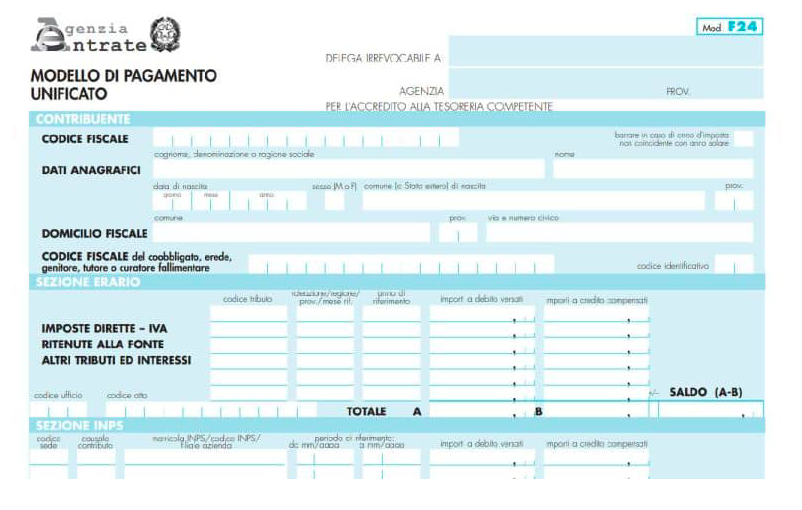

Come compilare il modello F24 con codice 1704

Il codice tributo 1704 va inserito nella sezione “Erario” del modello F24. Ecco i principali campi da compilare:

- Codice tributo: 1704

- Rateazione / Regione / Prov / Mese rif.: campo non obbligatorio

- Anno di riferimento: l’anno in cui è stato erogato il trattamento integrativo (es. 2025)

- Importo a credito compensato: l’ammontare del credito da recuperare

- Importo a debito versato: lasciare vuoto, salvo altre imposte da versare

L’importo indicato a credito può essere compensato con altri tributi dovuti nel medesimo modello F24 (es. IVA, IRPEF, INPS), purché il credito sia effettivamente maturato e documentabile.

💡 È importante evitare di inserire importi superiori al credito effettivamente maturato, per non incorrere in sanzioni in caso di controlli fiscali.

Differenze tra codice tributo 1704 e altri codici simili

Non bisogna confondere il 1704 con altri codici utilizzati per finalità diverse:

- 1001: ritenute su lavoro dipendente;

- 1012: saldo IRPEF per i lavoratori dipendenti;

- 1038: ritenute su collaborazioni coordinate e continuative.

Il 1704 è specifico per il recupero del trattamento integrativo e non deve essere usato per altri crediti d’imposta o compensazioni.

Chi può utilizzarlo e con quali limiti

Possono utilizzare il codice tributo 1704:

- imprese,

- enti pubblici e privati,

- studi professionali,

- cooperative,

- qualsiasi datore di lavoro che operi come sostituto d’imposta.

Non è utilizzabile da contribuenti persone fisiche che non erogano compensi soggetti a trattenute fiscali.

Il credito maturato può essere portato in compensazione solo se correttamente registrato nella contabilità aziendale e indicato nella dichiarazione annuale (modello 770).

Sanzioni e rischi in caso di errato utilizzo

L’uso improprio del codice 1704, come:

- l’indicazione di importi superiori al credito reale,

- la compensazione in assenza di maturazione del credito,

- errori formali nella compilazione del F24,

può comportare l’applicazione di sanzioni da parte dell’Agenzia delle Entrate, oltre al recupero delle somme indebitamente compensate, maggiorate di interessi.

È quindi buona norma:

- verificare con attenzione l’importo anticipato al dipendente,

- conservare la documentazione relativa all’erogazione del trattamento integrativo,

- utilizzare software aggiornati o rivolgersi a un consulente fiscale.

Conclusione

Il codice tributo 1704 rappresenta un importante strumento per la gestione corretta del trattamento integrativo erogato ai lavoratori dipendenti. Attraverso il suo corretto utilizzo nel modello F24, i sostituti d’imposta possono recuperare le somme anticipate senza oneri aggiuntivi.

Come per ogni operazione fiscale, anche in questo caso la precisione nella compilazione, il rispetto delle scadenze e la tracciabilità del credito sono requisiti indispensabili per evitare problemi in fase di controllo.

Per restare aggiornato su tutti i codici tributo e le novità fiscali del 2025, continua a seguire i nostri articoli: chiarezza e competenza per semplificare il rapporto con il Fisco.