La dichiarazione dei redditi per l’anno d’imposta 2024, da presentare nel 2025, è regolata dal modello Redditi Persone Fisiche (PF) 2025. Questo modello, approvato con provvedimento dell’Agenzia delle Entrate del 17 marzo 2025, introduce diverse novità fiscali e modalità di compilazione. In questa guida, forniremo un’analisi dettagliata delle istruzioni per la corretta compilazione del modello, evidenziando le principali modifiche e scadenze.

1. Cos’è il Modello Redditi PF 2025

Il modello Redditi PF 2025 è destinato alle persone fisiche che devono dichiarare i redditi percepiti nell’anno d’imposta 2024. È obbligatorio per coloro che:

- Hanno percepito redditi di lavoro autonomo o d’impresa;

- Possiedono redditi da fabbricati o terreni;

- Hanno realizzato plusvalenze da cessione di partecipazioni qualificate;

- Devono dichiarare investimenti o attività all’estero;

- Desiderano usufruire di detrazioni o crediti d’imposta non precompilati.

Il modello si compone di tre fascicoli:

- Fascicolo 1: Frontespizio e quadri RA, RB, RC, RP, RN, RV, CR, DI, RX;

- Fascicolo 2: Quadri per contribuenti non obbligati alla tenuta delle scritture contabili e per dichiarare investimenti all’estero;

- Fascicolo 3: Quadri per contribuenti obbligati alla tenuta delle scritture contabili.

2. Novità Fiscali per l’Anno d’Imposta 2024

2.1 Riforma dell’IRPEF

A partire dall’anno d’imposta 2024, sono state introdotte modifiche alle aliquote IRPEF:

- 23% per redditi fino a 28.000 euro;

- 35% per redditi da 28.001 a 50.000 euro;

- 43% per redditi superiori a 50.000 euro.

Questa riforma mira a semplificare il sistema fiscale e a ridurre il carico tributario per le fasce di reddito medio-basse.

2.2 Agevolazioni per Coltivatori Diretti e Imprenditori Agricoli Professionali

Per i coltivatori diretti (CD) e gli imprenditori agricoli professionali (IAP) iscritti nella previdenza agricola, sono previste agevolazioni fiscali:

- Esenzione totale fino a 10.000 euro di reddito dominicale e agrario;

- Tassazione al 50% per la fascia tra 10.000 e 15.000 euro;

- Tassazione integrale oltre i 15.000 euro.

Per usufruire di tali agevolazioni, è necessario compilare l’apposita casella nel quadro RA del modello.

2.3 Regime Fiscale delle Locazioni Brevi

È stata introdotta una nuova disciplina fiscale per le locazioni brevi:

- Aliquota del 26% per chi possiede più di un’unità immobiliare destinata a locazioni brevi;

- Aliquota del 21% per la prima unità immobiliare.

Tale modifica si riflette nel quadro LC del modello, dove devono essere dichiarati i redditi derivanti da locazioni brevi.

3. Modalità di Presentazione e Scadenze

3.1 Presentazione Telematica

La dichiarazione deve essere presentata esclusivamente in modalità telematica:

- Direttamente dal contribuente tramite i servizi online dell’Agenzia delle Entrate;

- Oppure tramite un intermediario abilitato.

3.2 Scadenze

- Termine ordinario: 31 ottobre 2025;

- Termine prorogato: 30 novembre 2025, per i contribuenti non residenti che si trovano all’estero al momento della presentazione.

È fondamentale rispettare tali scadenze per evitare sanzioni e interessi.

4. Compilazione del Frontespizio

Il frontespizio del modello deve essere compilato con attenzione, indicando:

- Dati anagrafici del contribuente;

- Codice fiscale;

- Tipo di dichiarazione (ordinaria, integrativa, correttiva);

- Eventuali comunicazioni aggiuntive, come l’adesione o la revoca al Concordato Preventivo Biennale (CPB).

In caso di correzione di errori in dichiarazioni precedenti, è necessario barrare l’apposita casella e seguire le istruzioni specifiche per la dichiarazione integrativa.

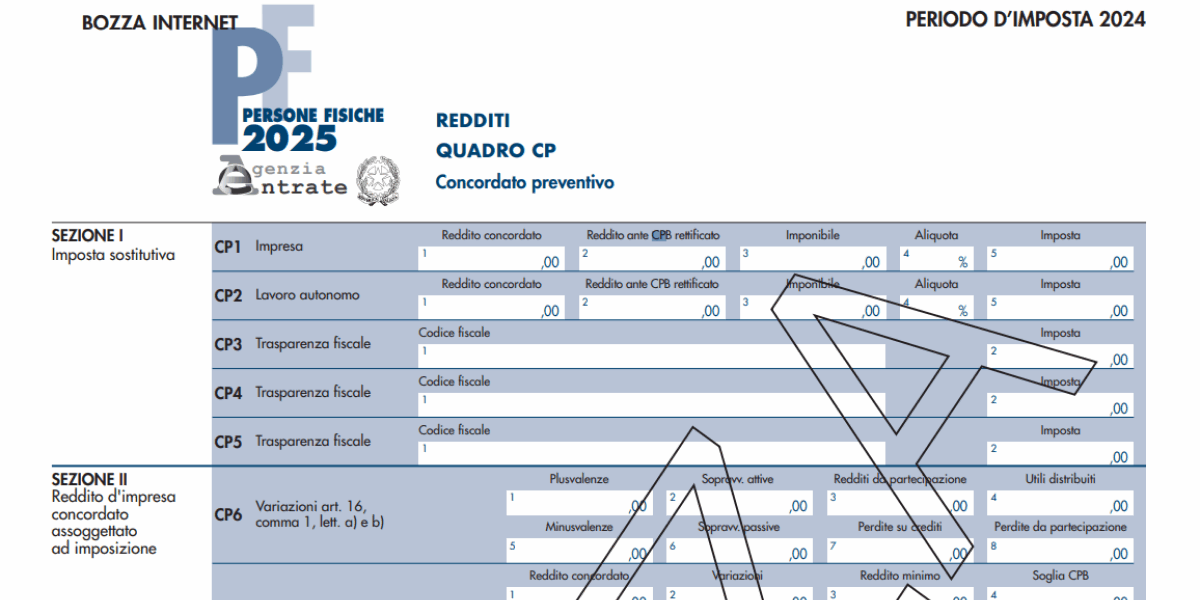

5. Quadro CP: Concordato Preventivo Biennale

Per i contribuenti che hanno aderito al Concordato Preventivo Biennale (CPB), è previsto l’inserimento del quadro CP nel modello:

- Sezione I: indicazione dell’imposta sostitutiva dovuta;

- Sezioni II e III: rettifiche al reddito concordato;

- Sezione IV: dichiarazione del reddito effettivo;

- Sezione V: cause di cessazione o decadenza dal regime.

È importante compilare correttamente queste sezioni per garantire la validità dell’adesione al CPB.

6. Rateizzazione delle Imposte

I contribuenti possono optare per la rateizzazione delle imposte dovute:

- Prima rata: entro il 30 giugno 2025, senza interessi;

- Seconda rata: entro il 30 luglio 2025, con maggiorazione dello 0,40%;

- Successive rate: entro il 16 di ciascun mese successivo.

È possibile scegliere di rateizzare solo alcune imposte, come l’IRPEF o l’addizionale regionale, e versare in un’unica soluzione altre imposte, come l’addizionale comunale.

7. Codici Tributo Principali

Per il versamento delle imposte tramite modello F24, è necessario utilizzare i seguenti codici tributo:

- 4001: IRPEF – Saldo;

- 4033: IRPEF – Acconto prima rata;

- 4034: IRPEF – Acconto seconda rata o unica soluzione;

- 1668: Interessi pagamento dilazionato;

- 3801: Addizionale comunale – Saldo;

- 3844: Imposta sostitutiva regime fiscale forfetario – Saldo;

- 1792: Cedolare secca locazioni – Saldo.

È fondamentale utilizzare i codici corretti per evitare errori e sanzioni.

8. Strumenti e Supporto

Per facilitare la compilazione del modello, sono disponibili:

- Software di compilazione online forniti dall’Agenzia delle Entrate;

- Strumenti in Excel per il calcolo delle imposte;

- Guide e tutorial online.

Inoltre, è possibile rivolgersi a professionisti abilitati o Centri di Assistenza Fiscale (CAF) per assistenza nella compilazione e invio della dichiarazione.

Conclusioni

La corretta compilazione del modello Redditi PF 2025 è essenziale per adempiere agli obblighi fiscali e per beneficiare di eventuali agevolazioni e detrazioni. È importante prestare attenzione alle scadenze e alle modalità di presentazione per evitare sanzioni. In caso di dubbi o necessità di assistenza, è consigliabile consultare un professionista o utilizzare gli strumenti messi a disposizione dall’Agenzia delle Entrate.

Articoli da Leggere:

Quadro RT modello REDDITI 2025: ecco le novità introdotte dall’Agenzia delle Entrate

Quadro RT modello REDDITI 2025: ecco le novità introdotte dall’Agenzia delle Entrate

IMU 2025: aliquote, delibere, scadenza, acconto e esenzioni

IMU 2025: aliquote, delibere, scadenza, acconto e esenzioni

Spese funebri nel 730: ecco quanto puoi davvero recuperare (e perché molti perdono soldi)

Spese funebri nel 730: ecco quanto puoi davvero recuperare (e perché molti perdono soldi)

Ravvedimento Operoso 2025: calcolo, sanzioni e interessi e novità

Ravvedimento Operoso 2025: calcolo, sanzioni e interessi e novità